นโยบายในการจัดตั้งสำนักจัดการทรัพย์สินของวัดในประเทศไทย

คำสำคัญ:

นโยบาย, สำนักจัดการทรัพย์สินของวัด, คณะสงฆ์ไทยบทคัดย่อ

บทความวิจัยนี้มีวัตถุประสงค์เพื่อ 1. ศึกษาหลักการและวิธีการในการจัดการทรัพย์สินของวัดในประเทศไทย 2. พัฒนาต้นแบบสำนักจัดการทรัพย์สินของวัดในประเทศไทย และ 3. พัฒนาข้อเสนอแนะเชิงนโยบายในการจัดการทรัพย์สินของวัดในประเทศไทย เป็นการวิจัยและพัฒนา (R&D) การวิจัยเชิงปริมาณ กลุ่มตัวอย่างคือกลุ่มตัวอย่าง ได้แก่ พระสงฆ์และประชาชนจำนวน 500 รูปหรือคน แบ่งเป็น พระสงฆ์ 250 รูป และประชาชนทั่วไป 250 คน เครื่องมือที่ใช้ในการวิจัย คือ แบบสอบถามออนไลน์ และสถิติที่ใช้ในการวิเคราะห์ข้อมูล สถิติเชิงพรรณนา ได้แก่ ความถี่ และร้อยละ สถิติเชิงอนุมาน ใช้สำหรับทดสอบสมมติฐานและเปรียบเทียบข้อมูล การทดสอบที ส่วนการวิจัยเชิงคุณภาพ ผู้ให้ข้อมูลสำคัญในการวิจัยเชิงคุณภาพ ประกอบด้วย พระสังฆาธิการระดับผู้บริหาร 11 รูป ผู้บริหารสำนักงานพระพุทธศาสนาแห่งชาติ 5 คน นักวิชาการด้านพระพุทธศาสนา 3 รูปหรือคน และผู้เชี่ยวชาญเฉพาะด้าน 6 รูปหรือคน เครื่องมือที่ใช้ในการวิจัย คือ แบบสัมภาษณ์เชิงลึกแบบกึ่งโครงสร้าง และการวิเคราะห์ข้อมูลเชิงคุณภาพในงานวิจัยนี้ ใช้วิธีการหลักคือ การวิเคราะห์เนื้อหา

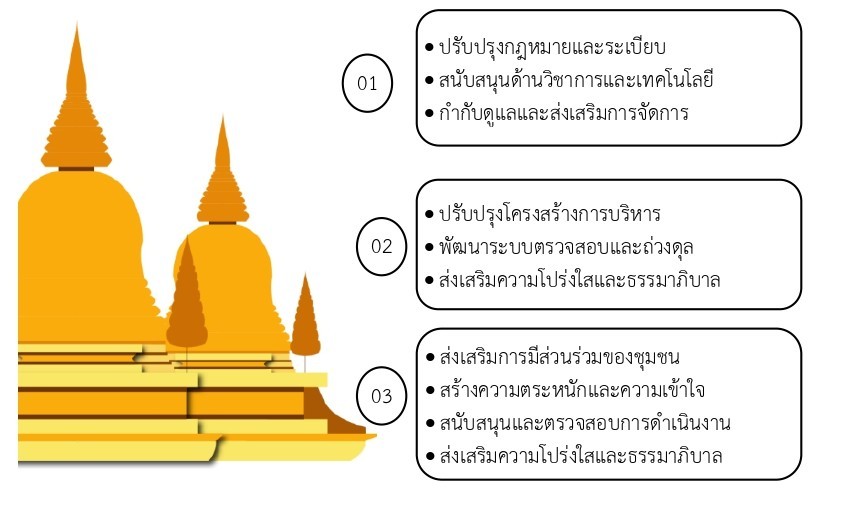

ผลการวิจัยพบว่า 1. การจัดการทรัพย์สินของวัดควรยึดหลัก 3 ประการ คือ การบูรณาการหลักพุทธธรรม หลักกฎหมาย (พ.ร.บ.คณะสงฆ์ พ.ศ. 2505) และหลักการบริหารจัดการสมัยใหม่ รวมถึงต้องมีแนวปฏิบัติ 4 ด้าน คือ การเงิน ที่ดิน ศาสนสมบัติ และรายได้ อย่างเป็นระบบ โปร่งใส และอาศัยความร่วมมือจากทุกภาคส่วน 2. ต้นแบบสำนักจัดการทรัพย์สินของวัดมุ่งยกระดับการบริหารให้มีประสิทธิภาพและโปร่งใส ต้องเริ่มจากการขออนุมัติจากมหาเถรสมาคม จัดตั้งโครงสร้างองค์กรระดับจังหวัด พัฒนาระบบฐานข้อมูลโดยใช้เทคโนโลยี สร้างเครือข่ายความร่วมมือกับภาครัฐ ภาคเอกชน และมีการติดตามประเมินผลอย่างต่อเนื่อง และ 3. ข้อเสนอแนะเชิงนโยบายครอบคลุม 3 กลุ่มคือ คณะสงฆ์ ควรจัดตั้งสำนักจัดการทรัพย์สินของวัดระดับจังหวัด และพัฒนาระบบตรวจสอบธรรมาภิบาล ภาครัฐ ควรปรับปรุงกฎหมาย (พ.ร.บ.คณะสงฆ์) และสนับสนุนวิชาการและเทคโนโลยี ภาคประชาสังคม ควรส่งเสริมการมีส่วนร่วมและตรวจสอบอย่างสร้างสรรค์

เอกสารอ้างอิง

กนก แสนประเสริฐ และคณะ. (2545). การจัดการดูแลทรัพย์สินและศาสนสมบัติของวัด (รายงานวิจัย). กรุงเทพฯ: สถาบันบัณฑิตพัฒนบริหารศาสตร์.

ณดา จันทร์สม และคณะ. (2556). รูปแบบการจัดการปัญหาการบุกรุกที่ดินของวัด. วารสารศิลปากรศึกษาศาสตร์วิจัย, 5(2), 334–335.

ณดา จันทร์สม. (2555). การบริหารการเงินของวัดในประเทศไทย: ความสอดคล้องตามหลักธรรมาภิบาล. วารสารพัฒนบริหารศาสตร์, 54(1), 107-141.

พระมหาธฤติ วิโรจโน. (2557). รูปแบบการพัฒนาพระสังฆาธิการเพื่อประสิทธิภาพการบริหารกิจการคณะสงฆ์ (วิทยานิพนธ์พุทธศาสตรดุษฎีบัณฑิต สาขาวิชารัฐประศาสนศาสตร์). พระนครศรีอยุธยา: มหาวิทยาลัยมหาจุฬาลงกรณราชวิทยาลัย.

พระมหาสุนันท์ สุนนฺโท. (2557). การพัฒนารูปแบบการจัดการศาสนสมบัติของวัดในจังหวัดพระนครศรีอยุธยา (วิทยานิพนธ์พุทธศาสตรดุษฎีบัณฑิต สาขาการจัดการเชิงพุทธ). พระนครศรีอยุธยา: มหาวิทยาลัยมหาจุฬาลงกรณราชวิทยาลัย.

พระมหาสุระ ญาณธโร และคณะ. (2560). การทุจริตการเงินของวัดในจังหวัดนครปฐม. วารสารสมาคมนักวิจัย, 22(2), 124–125.

พระวีรชน ฐิตวีรชโน. (2561). การบริหารการเงินของวัดตามหลักธรรมาภิบาลในอำเภอบางปะอิน จังหวัดพระนครศรีอยุธยา (วิทยานิพนธ์พุทธศาสตรดุษฎีบัณฑิต สาขาวิชารัฐประศาสนศาสตร์). พระนครศรีอยุธยา: มหาวิทยาลัยมหาจุฬาลงกรณราชวิทยาลัย.

พระอำนวย หมอกเมฆ. (2553). กลยุทธ์การบริหารวัดในพระพุทธศาสนาสำหรับเจ้าอาวาสวัดราษฎร์ในเขตหนเหนือ ภาค 4. วารสารสักทอง, 19(1), 73-90.

ดาวน์โหลด

เผยแพร่แล้ว

รูปแบบการอ้างอิง

ฉบับ

ประเภทบทความ

หมวดหมู่

สัญญาอนุญาต

ลิขสิทธิ์ (c) 2026 วารสารวิชาการรัฐศาสตร์และรัฐประศาสนศาสตร์

อนุญาตภายใต้เงื่อนไข Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.